- Prodotto

Moduli operativi

Sito InternetSSR, mobile-first, super-SEO e citabile dalle AI. Sitebuilder incluso.

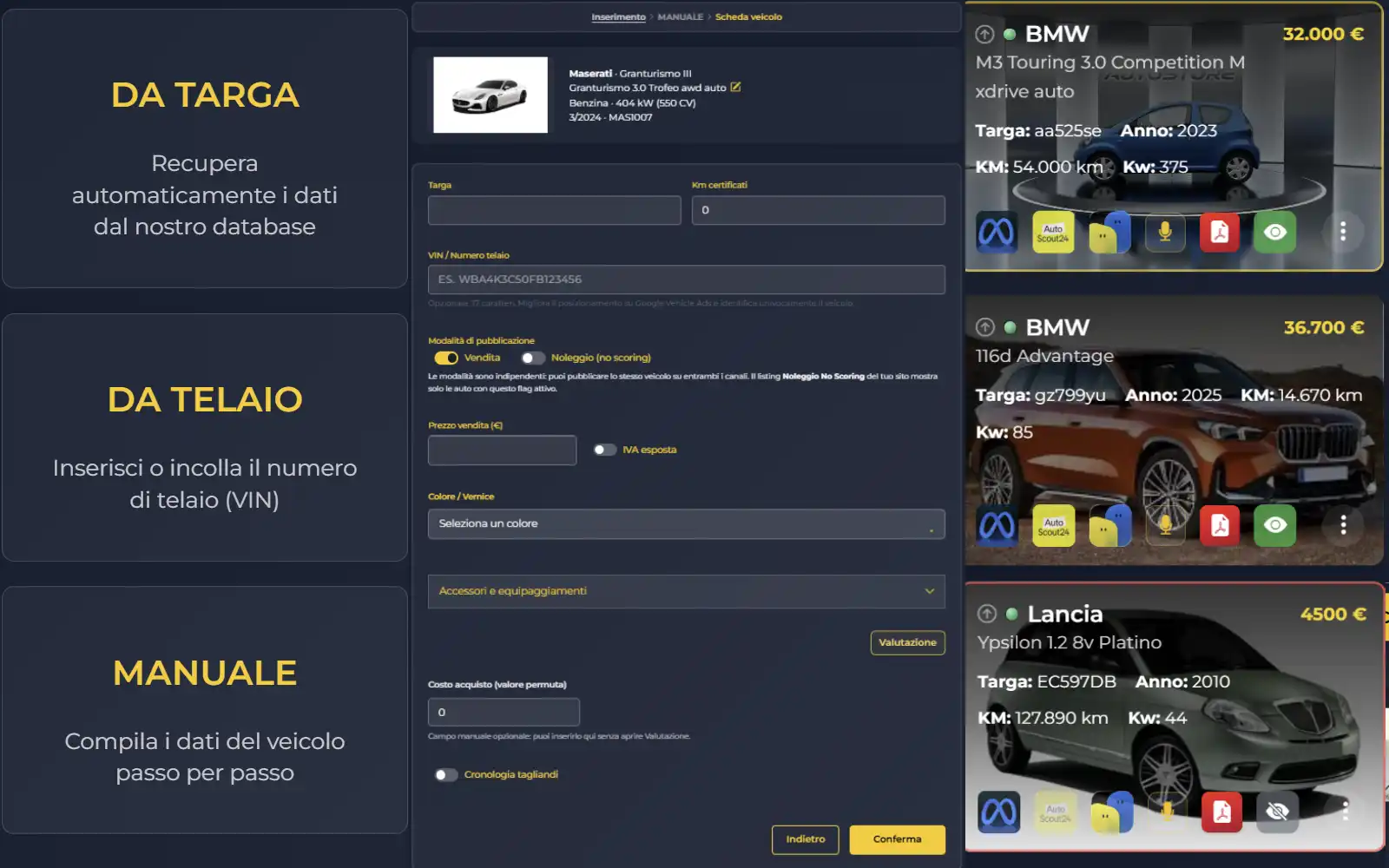

Sito InternetSSR, mobile-first, super-SEO e citabile dalle AI. Sitebuilder incluso. Gestione veicoliCarichi da targa, scheda auto-compilata, multipubblicazione su sito e portali.

Gestione veicoliCarichi da targa, scheda auto-compilata, multipubblicazione su sito e portali. Immagini | Video | Podcast AIFoto da showroom, video vetrina e podcast per ogni auto. AzureImage + AzureTTS-1, firmati C2PA.

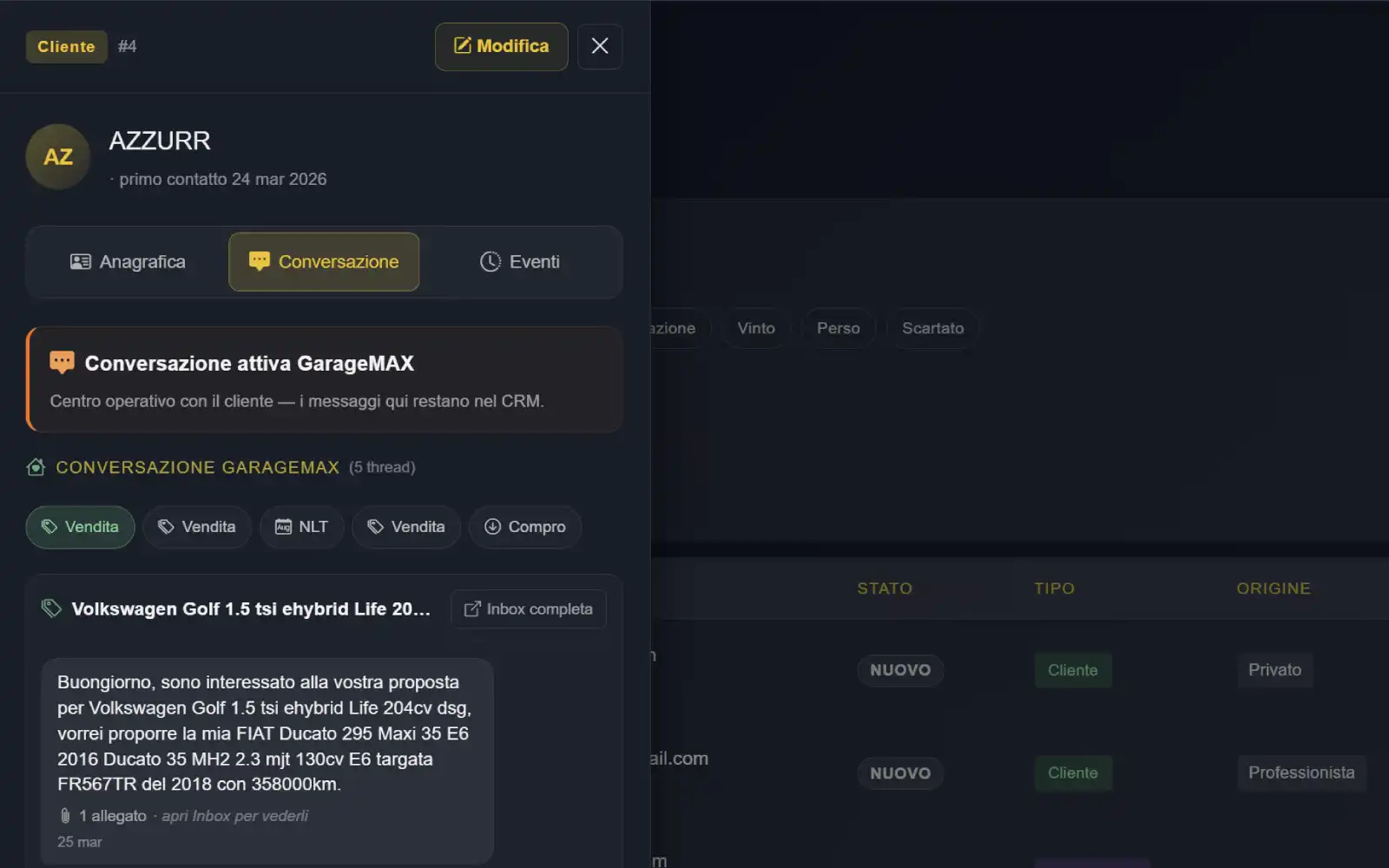

Immagini | Video | Podcast AIFoto da showroom, video vetrina e podcast per ogni auto. AzureImage + AzureTTS-1, firmati C2PA. CRM e leadCRM automotive nativo: ogni contatto in un cockpit, pipeline e follow-up automatici.

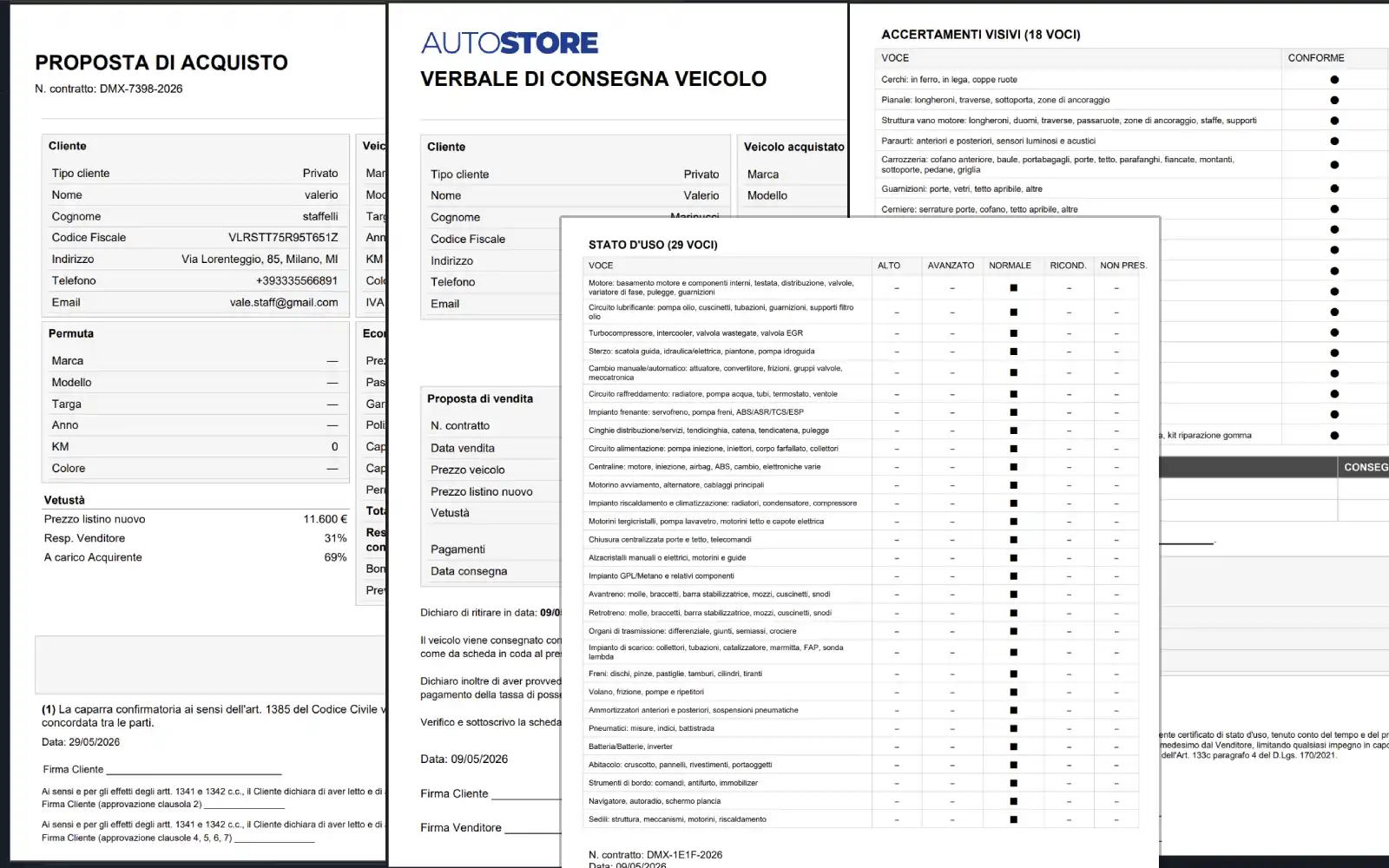

CRM e leadCRM automotive nativo: ogni contatto in un cockpit, pipeline e follow-up automatici. ContrattiProposta, contratto e verbale a norma. Firma e conservazione.

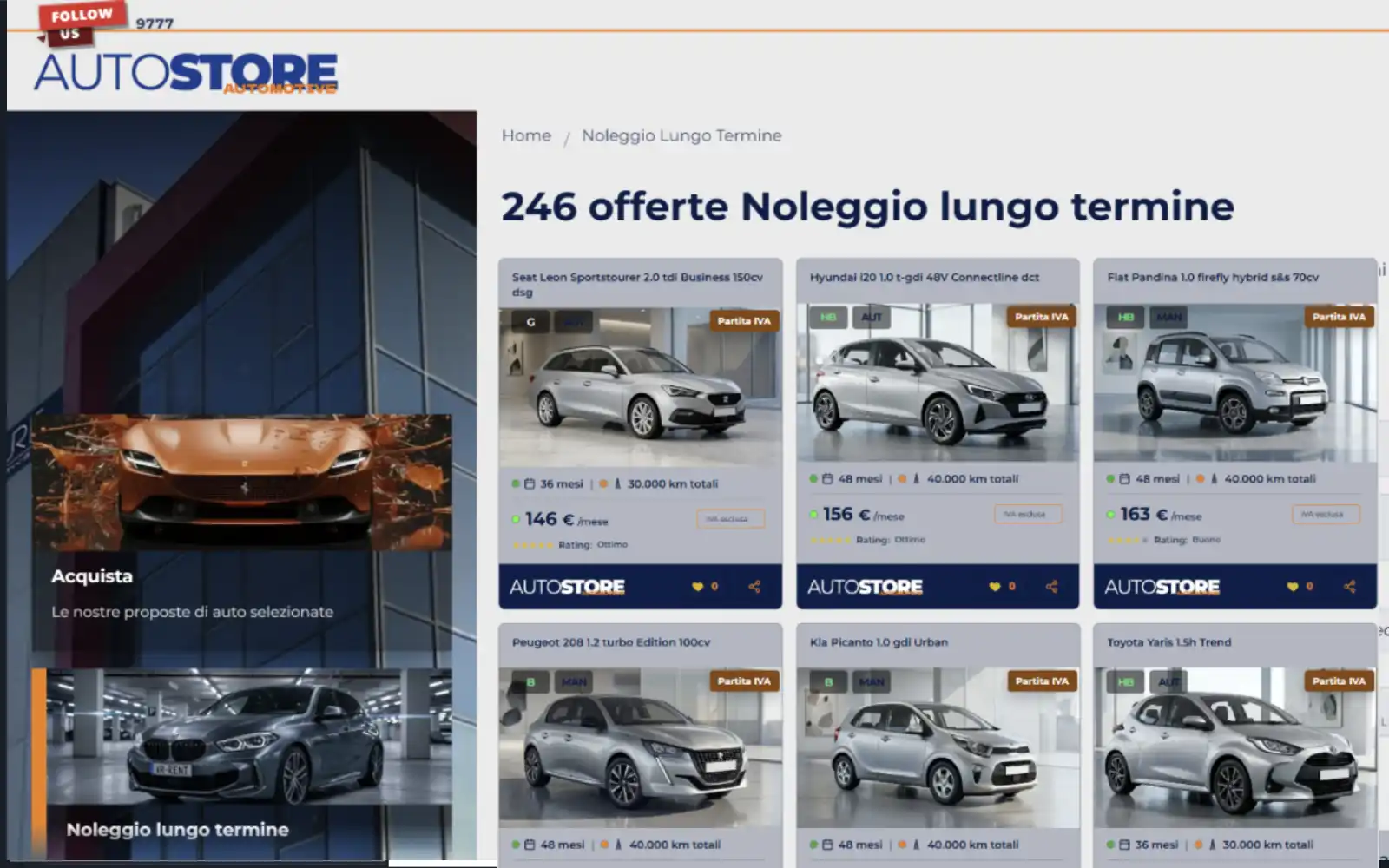

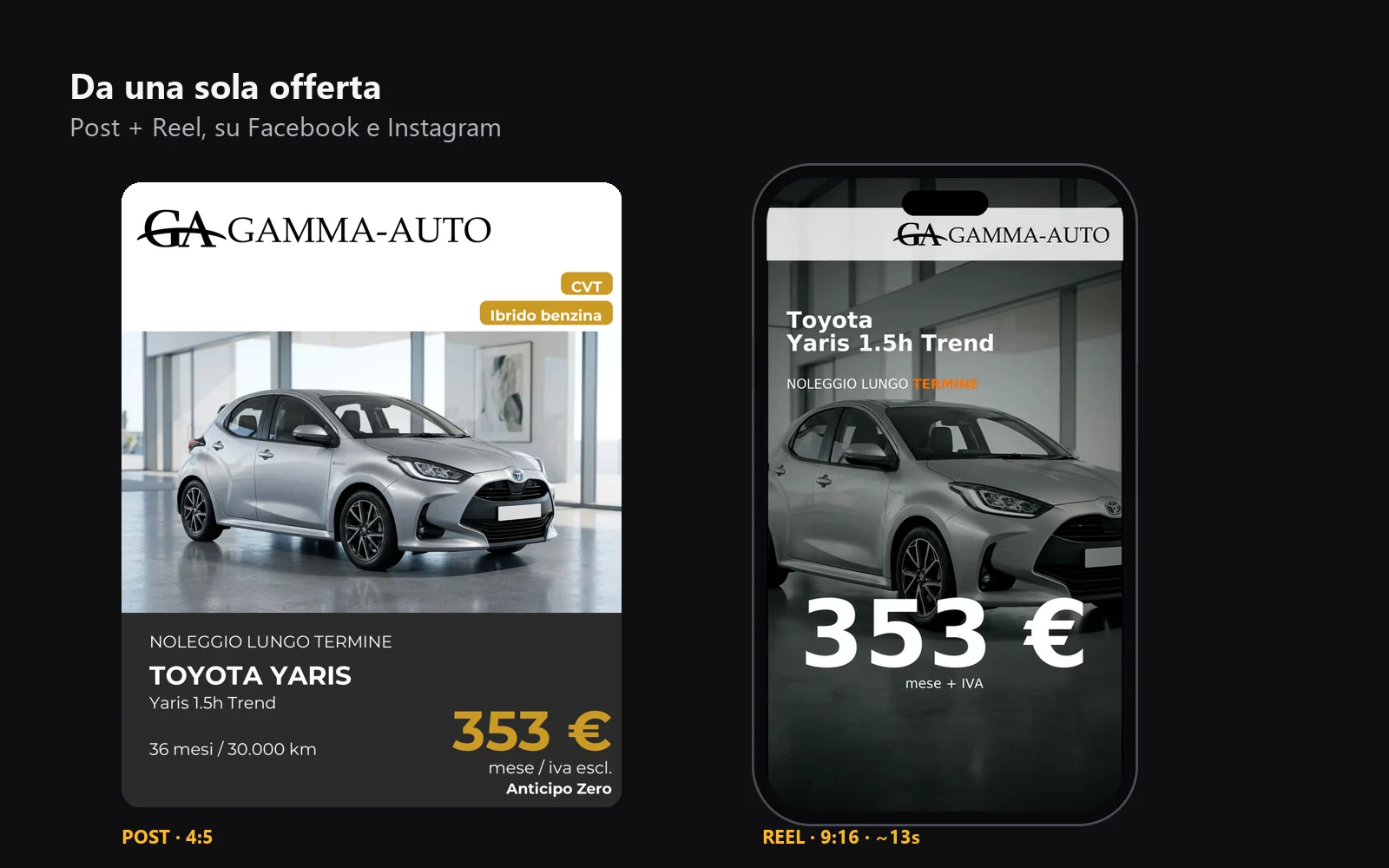

ContrattiProposta, contratto e verbale a norma. Firma e conservazione. Noleggio lungo termineOfferte di noleggio pronte, configurabili e pubblicabili sul tuo sito.

Noleggio lungo termineOfferte di noleggio pronte, configurabili e pubblicabili sul tuo sito. Fabbrica editorialePost e reel automatici su Facebook e Instagram, dalle offerte NLT.

Fabbrica editorialePost e reel automatici su Facebook e Instagram, dalle offerte NLT. - Prezzi

- Storia

- Prove

- Matarese AutomobiliProtocollo pubblico Schema.org v2 in corso.

- Achilli MotorsMigrazione V1 GestionaleAuto → V2 DealerMAX.

- Scuderia 76Luxury segment, vetrina leggibile dalle AI.

- Novara Laghi RentNoleggio lungo termine, offerte leggibili dalle AI.

- Protocollo validazione AIOutput storici ritirati; metodo futuro e correction log.

- Ricerca

- AEO — Answer Engine OptimizationLa disciplina che fa per le AI quello che la SEO ha fatto per Google.

- AI Visibility ObservatoryVerifica in 30 secondi la visibilità AI di qualsiasi dominio.

- MCP serverConnetti DealerMAX a Claude, ChatGPT, Cursor. MCP Registry ufficiale.

- InchiesteConfronti tecnici cross-vendor su 5 piattaforme SaaS italiane.

- Glossario50+ termini operativi con DefinedTermSet schema.org.

- Citazioni Livein arrivoDataset pubblico sulla Presenza Citabile (in arrivo).

- Assistenza

- Pressroom

Glossario automotive per concessionari

Termini automotive definiti con precisione operativa: vendita, noleggio, finanziamento, assicurazione, documenti, motorizzazioni, batteria, stock e digital/AI. Ogni voce è citabile come DefinedTerm schema.org, con deep-link #id stabili.

Vendita e acquisto

Concetti del ciclo compravendita del veicolo: ordine, permuta, usato, KM0, passaggio di proprietà.

Permuta

#permutapermuta usato · trade-in

Operazione in cui il cliente consegna il proprio veicolo usato al concessionario in acconto sull'acquisto di un altro veicolo. Il valore permuta è fiscalmente distinto dal prezzo di vendita del nuovo.

EsempioCliente acquista auto a 25.000 €, permuta il vecchio a 7.000 € → conguaglio 18.000 €. Il dealer fattura l'auto nuova a prezzo pieno e registra separatamente l'acquisto dell'usato.

KM0

#km0chilometri zero · km zero

Veicolo nuovo immatricolato dal concessionario a proprio nome, mai utilizzato, venduto come usato con immatricolazione recente. Fiscalmente è un usato; commercialmente è perc epito vicino al nuovo a prezzo ridotto.

Usato semestrale

#usato-semestralesemestrale · auto semestrale

Veicolo con immatricolazione da circa 6-12 mesi e basso chilometraggio, venduto come usato ma con ampia garanzia residua di fabbrica. Posizionato fra KM0 e usato tradizionale.

CPO (Certified Pre-Owned)

#cpousato certificato · usato garantito ufficiale

Veicolo usato certificato dalla casa madre o da un programma ufficiale del costruttore, con check tecnico multipunto, garanzia estesa e standard qualitativi documentati. Diverso dall'usato garantito generico del singolo dealer.

Usato garantito

#usato-garantitousato con garanzia

Veicolo usato venduto da un concessionario con garanzia commerciale aggiuntiva rispetto alla garanzia legale di conformità. I contenuti della garanzia variano per dealer: durata, componenti coperti, franchigie.

Immatricolazione

#immatricolazioneRegistrazione del veicolo al PRA e rilascio della carta di circolazione. Momento in cui l'auto diventa circolante su strada pubblica; determina l'età anagrafica del veicolo e il regime fiscale.

Conguaglio

#conguaglioDifferenza economica da pagare o ricevere in una transazione di permuta, dopo aver compensato il valore della vettura usata con il prezzo della nuova.

Noleggio (NLT/NBT/RTR)

Formule di utilizzo del veicolo senza acquisto: noleggio a lungo termine, breve termine, rent-to-rent.

NLT — Noleggio a Lungo Termine

#nltnoleggio lungo termine · long-term rental

Formula di utilizzo del veicolo in cui il cliente paga un canone mensile fisso (tipicamente 24-60 mesi) comprensivo di uso, manutenzione, assicurazione, bollo e assistenza, senza acquisto del veicolo. Alla scadenza il veicolo rientra al noleggiatore.

EsempioNLT 36 mesi, 20.000 km/anno, su auto 28.000 €: canone tipico 350-450 €/mese con manutenzione, kasko e bollo inclusi. Eccedenze km addebitate al rientro.

NBT — Noleggio a Breve Termine

#nbtnoleggio breve termine · short-term rental

Noleggio veicolo per periodi da un giorno fino a qualche mese. Diverso dal NLT per durata e struttura del contratto; tipicamente tariffa giornaliera o settimanale senza servizi long-term.

Rent-to-rent

#rent-to-rentr2r

Modello in cui il concessionario acquista o finanzia i veicoli in proprio e li noleggia direttamente ai clienti, senza appoggiarsi a una società di NLT. Richiede struttura finanziaria e amministrativa dedicata; offre margini potenziali più alti con rischio residuo a carico del dealer.

Broker NLT

#broker-nltbroker noleggio · intermediario NLT

Operatore (spesso un concessionario) che propone ai clienti offerte di società di NLT con cui ha accordi commerciali, incassando una commissione sul contratto firmato. Non acquista i veicoli né sostiene rischio residuo.

Valore residuo

#valore-residuoVR · residual value

Valore atteso del veicolo al termine del contratto di noleggio o leasing, usato per calcolare il canone. Un VR più alto abbassa il canone mensile ma espone il noleggiatore al rischio che il veicolo valga meno del previsto al rientro.

Finanziamento

Prodotti finanziari collegati all'acquisto auto: prestito finalizzato, maxi-rata, leasing.

Finanziamento finalizzato

#finanziamento-finalizzatoprestito auto

Prestito erogato specificamente per l'acquisto del veicolo; il finanziatore paga direttamente il concessionario. Tipicamente a rate fisse, con tassi negoziati fra dealer e finanziaria.

Leasing auto

#leasingContratto in cui la società di leasing acquista il veicolo e lo concede in uso al cliente dietro canone periodico. Al termine il cliente può riscattare l'auto pagando il valore residuo contrattuale, restituirla o rinnovare.

Maxi-rata finale

#maxi-rataballoon · rata finale

Ultima rata di un finanziamento finalizzato, significativamente più alta delle altre. Abbatte le rate mensili; alla scadenza il cliente paga, rifinanzia, o restituisce il veicolo secondo le condizioni contrattuali.

TAEG

#taegtasso annuo effettivo globale

Indicatore sintetico del costo totale di un finanziamento (tasso nominale + spese istruttoria, incasso rata, altre spese obbligatorie). Espresso in percentuale annua, consente confronti fra offerte diverse.

Assicurazione e garanzie

Coperture assicurative, garanzie legali e commerciali, estensioni e certificazioni qualità usato.

RCA — Responsabilità Civile Auto

#rcaAssicurazione obbligatoria che copre i danni causati a terzi dalla circolazione del veicolo. Senza RCA valida il veicolo non può circolare su strada pubblica.

Kasko

#kaskokasko auto · assicurazione danni

Copertura assicurativa facoltativa che indennizza i danni al proprio veicolo, indipendentemente da responsabilità del conducente. Diversa dalla mini-kasko (che copre solo collisioni con veicoli identificati).

Garanzia legale di conformità

#garanzia-conformitagaranzia di conformità · garanzia 24 mesi

Tutela legale obbligatoria (Codice del Consumo) per veicoli venduti a consumatori: 24 mesi sul nuovo, 12 mesi minimi sull'usato (elevabili contrattualmente). Copre i difetti di conformità preesistenti alla consegna. Non è una garanzia commerciale ed è in capo al venditore.

Estensione di garanzia

#estensione-garanziagaranzia estesa · polizza assistenza

Garanzia commerciale aggiuntiva rispetto alla garanzia legale di conformità, offerta da costruttore, dealer o compagnia assicurativa. Contenuti, durata, componenti coperti e franchigie variano per prodotto — il dealer deve disclosurarli chiaramente.

Furto e incendio

#furto-incendioCopertura assicurativa facoltativa che indennizza il proprietario in caso di furto totale o parziale del veicolo e di danni da incendio. Tipicamente venduta insieme alla RCA.

Documenti e tasse

Carta di circolazione, PRA, bollo, IPT, registro di carico/scarico, formalità UCO.

Carta di circolazione

#carta-di-circolazionelibretto

Documento che attesta l'idoneità alla circolazione del veicolo, contenente dati tecnici (targa, telaio, potenza, classe emissioni) e anagrafici del proprietario. Va sempre conservato a bordo.

PRA — Pubblico Registro Automobilistico

#praArchivio Nazionale dei Veicoli

Registro gestito da ACI dove sono iscritti tutti i veicoli circolanti in Italia e i relativi passaggi di proprietà. L'iscrizione al PRA ha valore di pubblicità legale della proprietà.

Passaggio di proprietà

#passaggio-di-proprietavoltura

Procedura di trasferimento della proprietà del veicolo dal venditore all'acquirente, con aggiornamento del PRA e della carta di circolazione. Prevede il pagamento di IPT (tassa provinciale) e diritti ACI/PRA.

IPT — Imposta Provinciale di Trascrizione

#iptTassa provinciale dovuta al momento del passaggio di proprietà del veicolo. Importo variabile per provincia (tariffa base + eventuale maggiorazione del 30%) e calcolato su kW del motore.

Bollo auto

#bollo-autotassa di possesso · tassa automobilistica

Tassa regionale annuale dovuta dal proprietario del veicolo per il possesso, non per la circolazione. Calcolata su kW del motore e classe ambientale (Euro).

Registro di carico e scarico

#registro-carico-scaricoregistro UCO · registro dei beni usati

Registro obbligatorio per i commercianti di veicoli usati (art. 36 DL 41/1995 regime del margine): annota data di carico, acquisto, scarico, vendita e prezzo. Va tenuto anche in formato digitale.

Regime del margine

#regime-del-margineregime dei beni usati

Regime IVA speciale applicabile ai rivenditori di beni usati (veicoli inclusi) acquistati da privati, soggetti assimilati o altri rivenditori in regime del margine: l'IVA si calcola sul margine di utile lordo, non sull'intero prezzo di vendita.

Motorizzazioni

Tipologie di propulsione e regime fiscale/ambientale: benzina, diesel, ibrido, elettrico, PHEV.

BEV — Battery Electric Vehicle

#bevelettrico puro · auto elettrica

Veicolo a trazione esclusivamente elettrica, alimentato da batteria ricaricabile. Zero emissioni allo scarico; autonomia dipende da capacità batteria (kWh) e consumi reali.

PHEV — Plug-in Hybrid Electric Vehicle

#phevibrido plug-in · ibrido ricaricabile

Veicolo ibrido con batteria di capacità media (tipicamente 10-20 kWh) ricaricabile dall'esterno. Permette percorrenze in elettrico puro (30-80 km reali) e poi funziona come ibrido classico.

HEV — Hybrid Electric Vehicle (full hybrid)

#hevibrido pieno · full hybrid

Veicolo ibrido non ricaricabile dall'esterno: la batteria si carica durante la marcia (recupero energia in frenata e deceler azione). Può muoversi brevemente in elettrico a bassa velocità.

MHEV — Mild Hybrid Electric Vehicle

#mhevmild hybrid · ibrido leggero

Veicolo con sistema ibrido a 48V: il motore elettrico non muove mai l'auto autonomamente, ma assiste il motore termico in accelerazione e recupera energia in frenata. Riduzione consumi tipica 5-10%.

Classe Euro

#classe-euroEuro 6 · classe ambientale

Standard europeo di emissioni inquinanti dei veicoli (Euro 1-6 con sub-classi 6a/6b/6d). Determina accesso a ZTL, incentivi, bollo e fattore di rivendita nell'usato.

Batteria e ricarica

Tecnologie batterie, modalità di ricarica, stato di salute (SoH), range reale.

SoH — State of Health

#sohstato di salute batteria

Indicatore percentuale dello stato di salute della batteria di un BEV/PHEV rispetto alle specifiche di fabbrica. Un SoH del 90% su 50 kWh nominali significa 45 kWh utili. Parametro critico nella valutazione dell'usato elettrico.

SoC — State of Charge

#socPercentuale di carica residua della batteria rispetto alla sua capacità attuale (non rispetto al nominale). Diverso dal SoH: il SoC cambia con l'uso; il SoH degrada nel tempo.

Ricarica AC / DC

#ricarica-ac-dcricarica a corrente alternata · ricarica a corrente continua

AC (corrente alternata, 2.3-22 kW): ricarica domestica e da colonnine pubbliche lente/medie, tempi di ore. DC (corrente continua, 50-350 kW): ricarica rapida/ultra-rapida, tempi di decine di minuti. Il veicolo supporta potenze massime specifiche per entrambe.

Range reale

#range-realeautonomia reale · WLTP reale

Autonomia effettiva di un veicolo elettrico in uso reale, tipicamente 15-30% inferiore al dato WLTP dichiarato. Dipende da temperatura, velocità, stile di guida, carico e SoH.

Valutazione e stock

Perizia, quotazione, aging dello stock, rotazione, ingresso veicolo, stato preparazione.

Valutazione Eurotax

#valutazione-eurotaxEurotax · quotazione Eurotax

Valutazione standard di riferimento del valore di un veicolo usato fornita da Eurotax, basata su dati di mercato, marca, modello, allestimento, anno, chilometraggio. Usata da dealer, assicurazioni e privati come benchmark di trattativa.

Valutazione Motornet

#valutazione-motornetMotornet · InfoCar

Valutazione fornita da Motornet/InfoCar (gruppo Quattroruote), alternativa a Eurotax. Include lookup da targa con dati tecnici completi del veicolo. Usato dai dealer italiani per preventivi permuta rapidi.

Stock aging

#stock-aginginvecchiamento stock · days in stock

Numero di giorni di permanenza di un veicolo in stock dal momento del carico. Indicatore critico di rotazione: oltre 60-90 giorni il margine atteso diminuisce per svalutazione e costi di tenuta.

Rotazione stock

#rotazione-stockinventory turnover

Numero di volte che lo stock veicoli viene "girato" (venduto e ripristinato) in un periodo. Un dealer con rotazione 6x/anno ha stock medio di 2 mesi; uno a 12x/anno gestisce efficacemente 1 mese. Metrica chiave di efficienza commerciale.

Margine veicolo

#margine-veicolomargine lordo · markup

Differenza fra prezzo di vendita e costo totale di acquisto + preparazione + oneri. Va calcolato netto di IVA, provvigioni e costi di marketing attribuibili. Margine reale ≠ margine lordo apparente.

Preparazione veicolo

#preparazione-veicoloricondizionamento · reconditioning

Insieme delle lavorazioni per portare un veicolo usato in condizioni di vendita: pulizia, lucidatura, piccole riparazioni meccaniche, sostituzione gomme/olio, check diagnostico. Costo da imputare al conto economico del veicolo.

Digital e AI

Presenza online del dealer: SEO, llms.txt, schema.org, citabilità AI, multipublisher, lead aggregator.

Multipublisher

#multipublishermulti-publisher · pubblicazione automatica portali

Software che pubblica automaticamente gli annunci di stock del dealer su più marketplace auto (AutoScout24, Subito Motori, ecc.) partendo da una scheda veicolo unica, sincronizzando aggiornamenti in tempo reale.

Lead aggregator

#lead-aggregatoraggregatore lead · lead hub

Sistema che raccoglie richieste di contatto (lead) provenienti da sito dealer, portali, social, WhatsApp e messaggistica, unificandole in un unico flusso con storico associato al veicolo richiesto.

llms.txt

#llms-txtllms txt · llmstxt.org

File Markdown pubblicato in radice di un dominio (standard llmstxt.org, 2024) che descrive sinteticamente il sito per gli LLM. Usato da ChatGPT, Perplexity, Claude e Gemini come primo punto di discovery del contenuto strutturato.

AI citability

#ai-citabilitycitabilità AI · GEO — Generative Engine Optimization

Capacità di un sito di essere citato come fonte dalle risposte di modelli generativi (ChatGPT, Perplexity, Claude, Gemini). Dipende da structured data (schema.org), freshness, topical authority, semantic clarity. Analogo SEO-like del 2026.

Schema.org

#schema-orgJSON-LD · structured data

Vocabolario strutturato per annotare pagine web (mantenuto da Google, Microsoft, Yahoo, Yandex). Per un dealer: Organization, AutoDealer, Vehicle, Offer, FAQPage, DefinedTerm, Dataset. Markup consigliato: JSON-LD inline.

robots.txt AI allowlist

#robots-txt-aiAI crawler policy

Sezione del file robots.txt che dichiara esplicitamente quali crawler AI sono autorizzati a scansionare il sito: GPTBot (OpenAI), ClaudeBot (Anthropic), PerplexityBot, Google-Extended, CCBot e altri. Senza dichiarazione esplicita molti bot AI vengono bloccati per default da template SEO restrittivi.

Dealer Identity Layer

#dealer-identity-layerDIL · DealerMAX category

Categoria di prodotto coniata da DealerMAX (2026) per descrivere l'infrastruttura tecnologica sotto al sito di un concessionario auto che lo rende leggibile, citabile e operativamente unificato per l'era degli agenti AI. Equivalente di WordPress per il web 2000-2020, ma verticale per il settore automotive italiano. Il sito tradizionale resta come front-end umano; il Dealer Identity Layer è la nuova categoria di esistenza online del dealer.

EsempioUn dealer adotta un Dealer Identity Layer quando la sua infrastruttura espone per costruzione: schema.org @graph cross-categoria, llms.txt aggiornato in continuo, robots.txt allowlist per i bot AI, ai-plugin.json, MCP server vertical, C2PA Content Credentials sui contenuti AI-generated. Il sito vetrina classico non è un Dealer Identity Layer.

AEO (Answer Engine Optimization)

#aioAIO · AI Optimization · GEO (Generative Engine Optimization) · Answer Engine Optimization

Detta in passato AIO; affine alla GEO (Generative Engine Optimization). Disciplina tecnica che rende un sito web leggibile, strutturato e citabile come fonte attendibile dagli assistenti AI commerciali (ChatGPT, Claude, Gemini, Perplexity). Eredita dalle fondamenta della SEO (struttura tecnica, contenuti che le macchine capiscono, segnali di autorevolezza) ma applica regole completamente nuove: citation grammars proprietarie dei modelli linguistici, schema semantico cross-categoria via Schema.org @graph, manifest standard (llms.txt, ai-plugin.json), allowlist esplicita per i bot AI, MCP server verticali, provenance crittografica via C2PA Content Credentials.

EsempioUn sito SEO-friendly del 2020 è ottimizzato per Googlebot. Lo stesso sito, per essere AEO-compliant nel 2026, deve esporre 7 segnali aggiuntivi: JSON-LD @graph cross-pagina, llms.txt + llms-full.txt, ai-plugin.json, robots.txt con allowlist GPTBot/ClaudeBot/PerplexityBot/Google-Extended, MCP server pubblico, firma C2PA dei contenuti AI-generated, freshness signal aggiornato. Senza, l'AI non lo cita.

Presenza Citabile

#presenza-citabileCitable Presence · AI Citation Status

Outcome misurabile della disciplina AEO: lo stato in cui i Large Language Model riconoscono e citano in autonomia un sito come fonte attendibile quando un utente chiede informazioni nel dominio coperto. La Presenza Citabile non si compra (non c'è un'asta), non si negozia (non c'è un account manager dei modelli), non si manipola con link building. Si guadagna esponendo i 7 principi dell'AEO, e si raggiunge tipicamente in 4-12 settimane dall'attivazione di un Dealer Identity Layer (cicli di reindexing dei modelli).

EsempioUn cliente chiede a ChatGPT «dove compro una BMW Serie 3 usata a Brescia». Se nella risposta compare il nome del concessionario X come fonte citata, il dealer X ha raggiunto la Presenza Citabile per quella query in quella zona. La metrica è binaria: vieni citato, oppure no — non c'è una posizione 1, 2 o 3.

AEO Score

#aio-scoreAIO Score · AI Visibility Score

Punteggio aggregato 0-10 esposto dall'AI Visibility Observatory di DealerMAX (https://dealermax.app/ainvisibile) che misura il livello AEO di un dominio dealer. Calcolato su 4 assi: Tecnico (DNS, SSL, performance HTTP), SEO on-page, Machine Readability (structured data + semantic HTML), AI-Native (sperimentale: presenza llms.txt, ai-plugin.json, robots.txt AI policy, MCP server, C2PA). I primi 3 assi contribuiscono al voto Totale; AI-Native è indicatore separato sperimentale (non penalizza chi non lo ha).

EsempioUn sito dealer con AEO Score 7.2/10 ha buona base tecnica e SEO, struttura semantica corretta. Un sito con AEO Score 3.4/10 è probabilmente invisibile alle AI: HTML poco strutturato, niente JSON-LD, performance lenta, niente llms.txt. La distribuzione attuale del mercato italiano è documentata in https://dealermax.app/ainvisibile come Schema.org Dataset citabile.

Citation grammars

#citation-grammarsgrammatiche di citazione LLM · LLM source selection

Pattern proprietari di selezione fonte applicati dai modelli linguistici (ChatGPT, Claude, Gemini, Perplexity) quando rispondono a query informative. Ogni LLM ha grammatiche diverse — lunghezza dell'answer block citato, tipo di schema preferito, presenza di Author/Person, freshness, autorevolezza dell'editor, frequenza di update. La disciplina AEO le studia empiricamente per ottimizzare la probabilità di citazione cross-modello.

EsempioPerplexity tende a citare fonti con datePublished/dateModified recenti e Schema.org Article esplicito. Claude di Anthropic dà peso alto a llms.txt + llms-full.txt e a contenuti firmati C2PA. Gemini privilegia siti con presenza Knowledge Graph (sameAs Wikipedia/Wikidata). Ottimizzare per una sola grammatica restringe la copertura — l'AEO punta a soddisfare tutte le 4 principali simultaneamente.

MCP (Model Context Protocol)

#mcpAnthropic MCP · agent tool protocol

Protocollo aperto introdotto da Anthropic che espone API di un sito direttamente agli agent AI come tool callable, by-passando lo scraping HTML. Un MCP server vertical permette agli agent (Claude Desktop, Cursor, Windsurf, e qualsiasi client MCP-aware) di interrogare il database del sito in real-time invece di interpretare pagine. Registry pubblico ufficiale: registry.modelcontextprotocol.io.

EsempioUn agent AI che cerca «BMW Serie 3 usate a Milano sotto i 25.000€» può chiamare direttamente il tool search_vehicles di un MCP server dealer (es. mcp.dealermax.app/mcp), ricevere risultati strutturati JSON, e citare il dealer come fonte — senza scaricare HTML, senza parsing fragile. DealerMAX gestisce un server MCP vertical automotive pubblico registrato il 27 aprile 2026.